Что такое облигации, виды и свойства облигаций

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании выпуск облигаций — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

- Наличие конечного срока действия облигации. При выпуске облигаций эмитент указывает срок погашения — то есть дату, когда компания обратно выкупает облигации у инвесторов, выплачивая им номинальную стоимость облигации. Чаще всего облигации выпускаются на срок от нескольких месяцев до года (краткосрочные), от 1 до 5 лет (среднесрочные), от 5 лет и более (долгосрочные).

- Выплата процентов по облигациям — обязанность эмитента. Здесь кардинальное отличие облигаций от акций. Если дивиденды по акциям компания выплачивать не обязана, и выплачивает их по рекомендации совета директоров, а решение о выплате принимает собрание акционеров, то выплата процентов по облигациям является обязанностью компании. Если компания не выплачивает проценты в срок, это называется дефолт. В случае чего владельцы облигаций могут потребовать выплаты процентов через суд. Величину и периодичность выплат эмитент определяет при выпуске облигаций. Размер дохода выражается в процентах от номинальной стоимости облигации и показывает годовую доходность.

- В случае ликвидации предприятия владельцы облигаций имеют приоритет по выплате, так как в первую очередь компания рассчитывается со всеми кредиторами, в число которых входят владельцы облигаций. Как правило, ликвидация происходит в случае банкротства компании. Если для расчетов со всеми кредиторами у компании не хватает денежных средств, то продается имущество. Расчеты с акционерами происходят уже после погашения всех обязательств и может получиться так, что акционерам в итоге ничего не достанется.

- Владельцы облигаций, являясь кредиторами компании, не участвуют в ее управлении.

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

- купонные

- бескупонные (дисконтные)

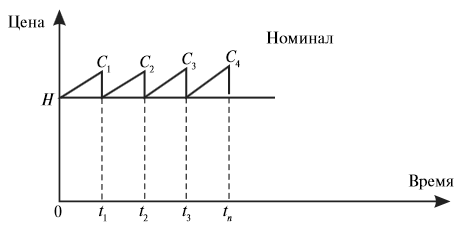

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД). После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

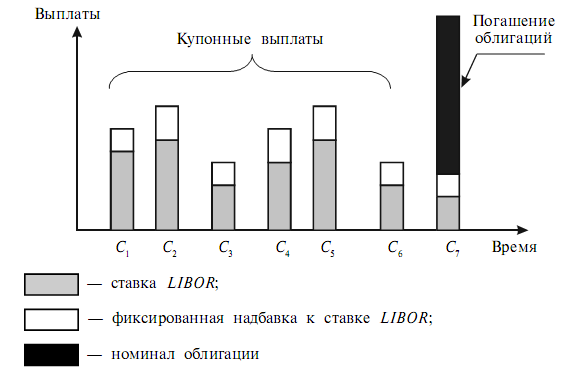

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

Облигация с переменным купоном

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

- обеспеченные (закладные) — для повышения надежности и привлекательности своих бумаг компания может выпустить обеспеченные облигации, выплаты по которым гарантированы какими-то активами. В качестве обеспечения может выступать недвижимость (ипотечные обязательства), имущество, кредиты, ценные бумаги и другие активы. В случае банкротства эти активы могут быть проданы и пойти на погашение обязательств по облигациям.

- необеспеченные (беззакладные) — необеспеченные облигации не обеспечены никакими активами, а гарантия выплат зависит только от общей платежеспособности компании.

По статусу эмитента облигации делятся на:

- государственные — выпускаются правительством, в России государственные облигации называются ОФЗ (облигации федерального займа) и выпускаются министерством финансов, в США это казначейские облигации или трежерис (treasuries)

- муниципальные — выпускаются местными (региональными) властями, например облигации Московской области

- корпоративные — выпускаются коммерческими компаниями, например облигации Сбербанка

По типу погашения облигации делятся на:

- досрочно погашаемые — по таким облигациям у эмитента есть возможность погасить их досрочно до наступления даты погашения

- отзывные — право досрочного погашения облигации принадлежит эмитенту

- возвратные — право досрочно предъявить облигацию к выкупу принадлежит инвестору

- амортизируемая — эмитент в течение срока обращения облигации постепенно частями выплачивает ее номинал, чтобы снизить размер выплат в момент погашения

- безотзывные — облигации погашаются один раз в установленную дату

По конвертируемости облигации делятся на:

- конвертируемые — инвестор имеет право обменять облигации на определенное число акций или других облигаций этого же эмитента

- неконвертируемые

По индексации выплат облигации делятся на:

- индексируемые — сумма выплат корректируется в зависимости от изменений какого-то показателя, например уровня инфляции

- неиндексируемые

Отдельная группа — доходные облигации. По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

- простые — невыплаченный доход компания возмещать в будущем не обязана

- кумулятивные — невыплаченный доход накапливается и компания будет обязана выплатить его в будущем

Если компания выпускает облигации за рубежом, то они делятся на:

- иностранные облигации — выпускаются на рынке другой страны в валюте этой страны

- еврооблигации — размещаются одновременно на рынках сразу нескольких европейских стран и тоже в иностранной валюте

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи, Rusbonds.ru, РБК.

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

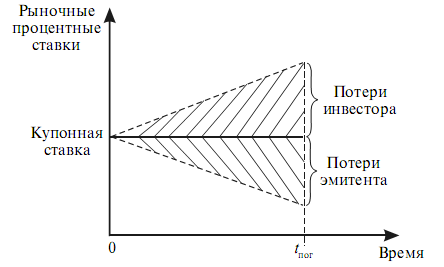

Процентный риск.

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Процентный риск по облигациям

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Инфляционный риск — риск того, что инфляция вырастет и превысит доходность по облигациям. Тогда реальная доходность (доходность за вычетом инфляции) будет отрицательной. Например, доходность облигации 10%, а инфляция за год составила 12%, тогда реальная доходность равна -2%, то есть в реальном выражении вложения в облигации обесценились на 2%. Доход по облигациям фиксированный, поэтому в случае роста инфляции инвестору придется либо терпеть убытки, либо перекладываться из облигаций в какой-то другой, более доходный инструмент.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

- купонный доход по государственным процентным облигациям (ОФЗ) за время владения ценной бумагой физическим лицом;

- купонный доход по процентным облигациям субъектов РФ и органов местного самоуправления.

Spasibo ! Chitaiu s interesom eti stati, tak kak uroki po politeconomii daleko v proshlom…

Спасибо все понятно и очень интересно.

Очень круто! Все четко и ясно!

Да, очень доходчиво для начинающего!

Спасибо за статью!

Спасибо, доходчиво и понятно.

А физ лицо в РФ может купить облигации казначейские в сша?

Да, может. Для этого требуется выход на биржу США через брокера.

АВТОР ТЫ ЛУЧШИЙ!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!ЗДОРОВЬЯ И УСПЕХОВ В ДЕЛАХ!!!

Добрый день! Вопрос таков Выгодно ли физическому лицу покупать облигации? Ведь какой- то % заберёт себе брокер! И интересно было бы знать, сколько примерно возьмёт брокер?

Спасибо!

Да, выгодно. Комиссия брокера составляет сотые доли процента.

Десятые… Например у Тинькофф на тарифе «Инвестор» размер комиссии составляет 0,3%