Как не ошибиться при выборе ETF?

Биржевые фонды ETF — достаточно безопасный и прозрачный инструмент инвестирования, уже проверенный временем. Однако, польза от ETF возможна только при правильном использовании. Хоть биржевые фонды имеют много преимуществ, но, как и в любом инвестиционном инструменте, у ETF есть свои риски и подводные камни. Если вы хотите, чтобы ваши вложения в ETF были успешны, вам нужно о них знать заранее.

Биржевые фонды ETF — достаточно безопасный и прозрачный инструмент инвестирования, уже проверенный временем. Однако, польза от ETF возможна только при правильном использовании. Хоть биржевые фонды имеют много преимуществ, но, как и в любом инвестиционном инструменте, у ETF есть свои риски и подводные камни. Если вы хотите, чтобы ваши вложения в ETF были успешны, вам нужно о них знать заранее.

Если вы еще не читали статью Как выбирать ETF?, рекомендую прочитать сначала ее. В ней написано о базовых параметрах, по которым нужно выбирать ETF. В данной статье мы поговорим о других вещах, на которые нужно обращать внимание.

Во что инвестирует ETF?

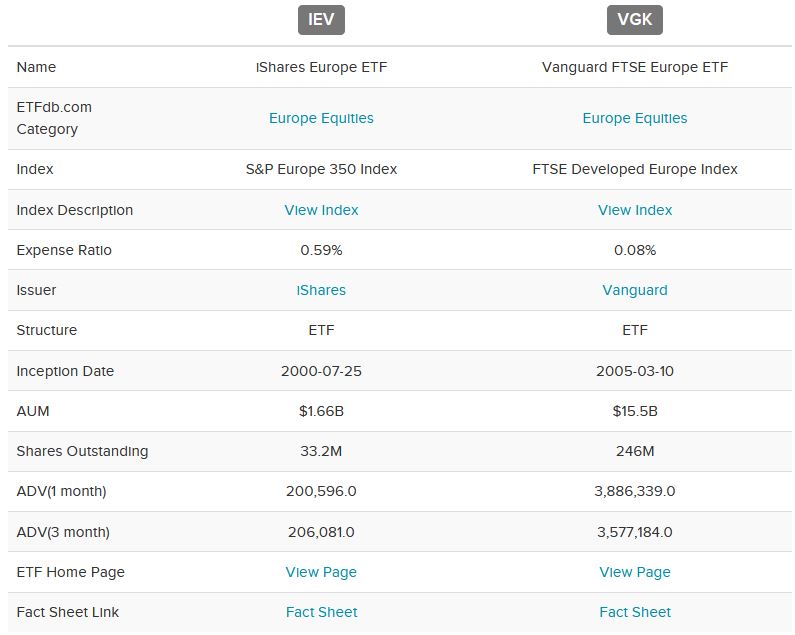

На первый взгляд одинаковые ETF могут инвестировать в разные вещи. Например, есть два ETF: iShares Europe ETF и Vanguard FTSE Europe ETF. Оба фонда инвестируют в один и тот же актив — акции Европы.

Но между ними есть ряд заметных отличий. Первый фонд ориентируется на индекс S&P Europe 350 Index, второй — на FTSE Developed Europe Index.

У первого фонда комиссия 0,59%, у второго 0,08%. В состав IEV входит около 350 ценных бумаг, в состав VGK — более 1300.

Результаты у фондов тоже разные — доходность за последний год у IEV составила 45,38%, у VGK 50,04%.

Не обязательно фонды на один и тот же актив будут равнозначны и показывать одинаковые результаты. Поэтому обязательно смотрите, что у фонда «под капотом» и сравнивайте аналоги.

Сравнение ETF https://etfdb.com/tool/etf-comparison/IEV-VGK/

Есть примеры, когда ETF не содержит в себе то, что следовал бы содержать, судя по своему названию. Например, ETF на сырьевые товары могут в себе вообще не содержать базового актива.

Как пример — ETF United States Oil Fund. Он нацелен предоставлять доступ к динамике цен на нефть. Фонд содержит в себе производные инструменты — краткосрочные фьючерсы на нефть. Фонд в основном держит месячные фьючерсные контракты на WTI, переходя в новые фьючерсные контракты каждый месяц. Фонды, использующие в своей основе производные инструменты, хорошо отражают краткосрочные изменения цен, но плохо воспроизводит долгосрочную динамику. Поэтому они подходят только для совершения краткосрочных сделок.

Активные и пассивные

Первоначально ETF создавались как аналог индексных фондов. Но с развитием индустрии появились и активно-управляемые ETF. Эти фонды не следуют динамике какого-то индекса, они активно управляются согласно своей инвестиционной стратегии. Поэтому нужно обращать внимание, к какому типу относится тот или иной ETF.

Например, фонд PIMCO Total Return ETF является активно-управляемым «аналогом» индексных ETF, ориентированных на широкий индекс облигаций США (как пример — Vanguard Total Bond Market ETF). Активно-управляемые фонды выбирают те, кто считает, что управляющий может показывать результаты лучше, чем фонды, пассивно копирующие индекс.

Но нужно учесть, что 1) гарантии, что результаты будут лучше индекса, нет; 2) комиссии активно-управляемых ETF больше, чем у индексных. Например, комиссия PIMCO Total Return ETF 0,57%, у Vanguard Total Bond Market 0,04%. Это означает, что фонд PIMCO должен опережать бенчмарк на 53 базисных пункта ежегодно, чтобы оправдать более высокие сборы.

Базовая валюта

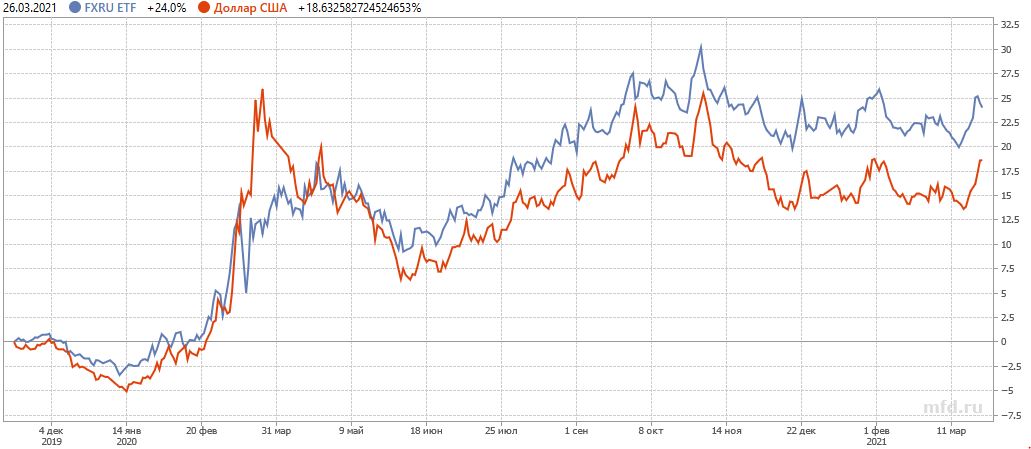

У ETF есть базовая валюта фонда и валюта торгов. И они могут отличаться. Проще всего это пояснить на примере российского FXRU/FinEx Tradable Russian Corporate Bonds UCITS ETF (USD). Данный фонд инвестирует в индекс российских еврооблигаций. Еврооблигации — это ценные бумаги, торгующиеся в долларах, и базовая валюта фонда — это доллар США. На московской бирже фонд торгуется в другой валюте — в рублях.

По этой причине на стоимость акций данного ETF на московской бирже влияет не только стоимость его активов, но и курс рубля к доллару. При ослаблении рубля к доллару, стоимость ETF будет расти, а при укреплении — наоборот — падать. Влияние курса доллара хорошо видно на графике ниже.

FinEx Tradable Russian Corporate Bonds UCITS ETF (USD) и курс доллара

У американских ETF так же есть такая особенность, если они инвестируют в зарубежные активы, номинированные в иностранной валюте — евро, юани и т.д.

Хэджирование

Чтобы избежать влияния курса валют на стоимость ETF, были созданы фонды с хеджированием. Для примера можно привести опять же российский FXRB / FinEx Tradable Russian Corporate Bonds UCITS ETF (RUB). Это фонд, который содержит ту же корзину еврооблигаций, что и FXRU. Но в отличие от FXRU, в него встроен механизм хеджирования. Этот механизм защищает фонд от влияния курса валют (подробнее о хеджировании). Если курс рубля к доллару ослабнет, акции ETF не вырастут, а если укрепится — не упадут.

На графике можно видеть, что FXRB (зеленый) движется независимо от курса доллара, отражая чистую динамику актива.

Что лучше выбрать — фонд с хеджированием или без? Здесь нет универсального ответа. Если вы верите в укрепление рубля, и вам не нужно влияние курса иностранной валюты, вам подойдет FXRB. Если вам нужен валютный актив и вы верите в обесценивание рубля, то вам больше подойдет FXRU. Среди зарубежных фондов так же есть ETF с хеджированием. Принцип тот же, только валюты другие.

Маржинальные ETF с плечом

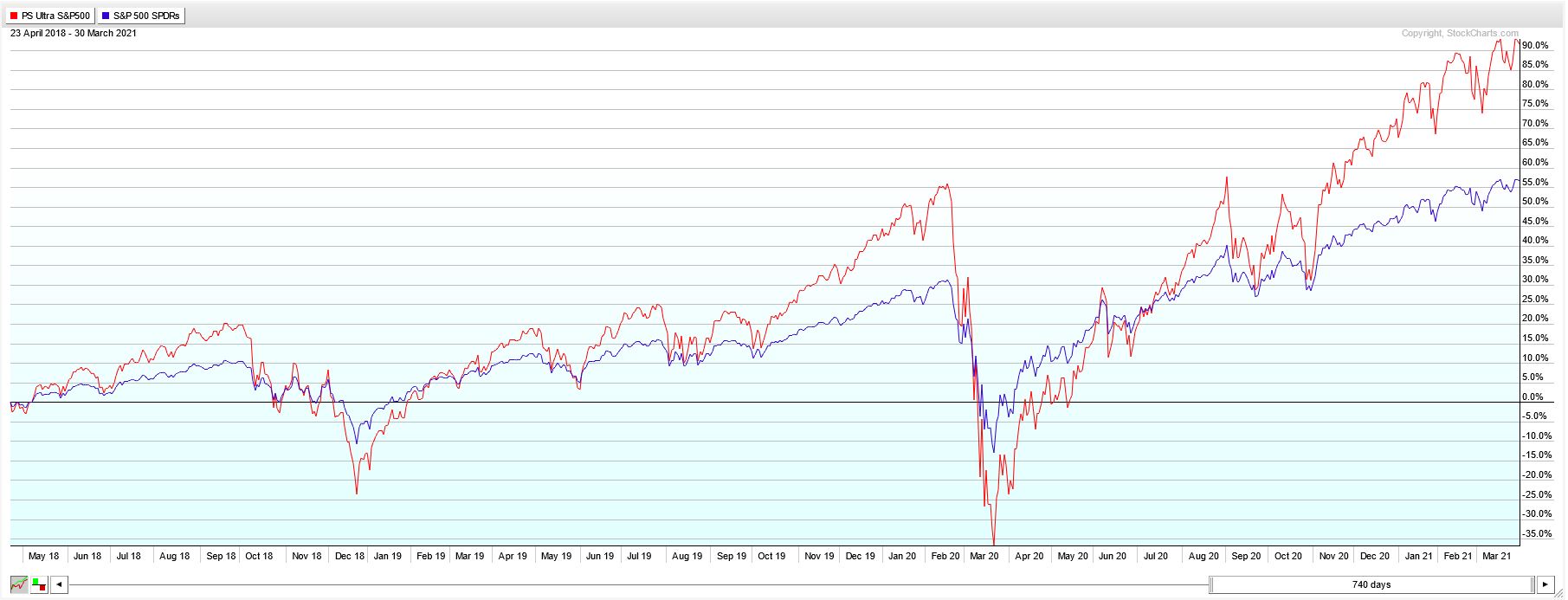

Существует особая категория ETF — маржинальные (leveradget). Это биржевой фонд, который привлекает заемные средства. Такие фонды используют финансовые деривативы и долговые обязательства для увеличения доходности базового индекса. В то время как традиционный биржевой фонд повторяет динамику базового индекса в соотношении 1:1, ETF с кредитным плечом стремится к соотношению 2:1 или 3:1. ETF с кредитным плечом доступны для большинства популярных индексов, таких как индекс Nasdaq 100 и Dow Jones Industrial Average (DJIA).

Как это работает? Например, ETF, отслеживающие индекс S&P 500, содержит 500 акций, входящие в индекс. Если индекс S&P движется на 1%, то ETF также движется на 1%. Маржинальный ETF, который отслеживает S&P, увеличивает каждый 1% прибыли S&P до 2% или 3% прибыли. Размер прибыли зависит от размера кредитного плеча, используемого в ETF.

Однако, кредитное плечо работает и в противоположном направлении и может привести к убыткам для инвесторов. Если базовый индекс падает на 1%, потери увеличиваются за счет кредитного плеча. При плече 3:1 если бы базовый индекс снизился на 2%, то ETF понес бы убыток в размере 6% за этот период.

Кредитное плечо — это обоюдоострый меч, означающий, что оно может привести к значительным прибылям, но также может привести и к значительным потерям. Здесь риск потерь намного выше, чем при традиционных инвестициях. Кроме того, ETF с кредитным плечом имеют более высокие комиссии по сравнению с традиционными ETF.

Маржинальный ETF (красная линия) может приносить как больше прибыли, так и больше убытка

Обычно такие ETF в своем названии содержат Ultra, 2Х, 3Х, Leveraged. Например, ProShares Ultra S&P 500 (SSO) — плечевой ETF на индекс S&P 500 стремится увеличивать доходность индекса в 2 раза.

Нет смысла использовать маржинальные ETF для долгосрочных инвестиций. ETF с кредитным плечом используются для получения прибыли от краткосрочных движений на рынке. И могут очень быстро привести инвесторов к большим прибылям или убыткам.

Обратные ETF

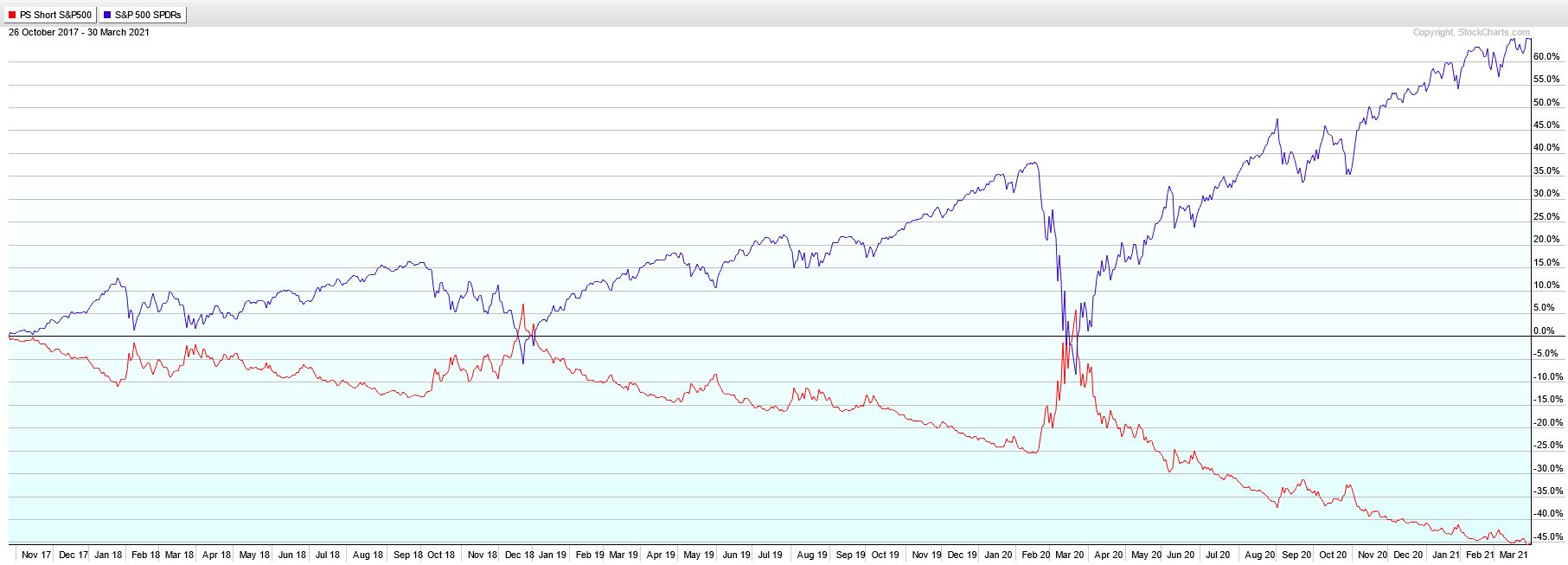

Обратный (inverse) ETF — это биржевой фонд, созданный с использованием различных деривативов, для получения прибыли от снижения стоимости базового индекса. Инвестирование в обратные ETF похоже на покупку коротких позиций — заимствование ценных бумаг и их продажу в надежде выкупить их позднее по более низкой цене. Поэтому иногда эти ETF называются «короткие» или «медвежьи».

Обратные ETF позволяют инвесторам зарабатывать деньги, когда рынок или базовый индекс снижаются, но без необходимости самим использовать короткие позиции.

Многие обратные ETF используют ежедневные фьючерсные контракты. Фьючерс — это контракт на покупку или продажу актива в определенное время и по определенной цене. Фьючерсы позволяют делать ставку на направление движения цены ценных бумаг. Если рынок падает, то обратный ETF растет примерно на тот же процент за вычетом своих сборов. Некоторые обратные ETF являются к тому же и маржинальными.

Поскольку в своей основе короткие ETF содержат краткосрочные деривативы, они не подходят на долгосрочных инвестиций. А комиссия таких ETF близка к 1%. Данные ETF специально созданы для краткосрочной торговли. Они не требуют наличия маржинального счета, торговать ими можно на обычном брокерском счете.

В названии обратных ETF обычно содержится слово Short. Если это еще и плечевой ETF, то добавляется одна из приставок для маржинальных ETF. Примером обратного ETF может служить SH ProShares Short S&P 500. Это обратный ETF на индекс S&P 500 с соотношением 1:1. То есть при падении индекса на 1%, акции данного фонда вырастут примерно на 1%. При росте индекса на 1%, ETF упадет на эту же величину.

Обратный ETF движется в противоположном направлении индексному фонду

Короткие ETF стоит использовать очень осторожно, учитывать все риски и потенциальные потери. Существует значительный риск потерь, если выделять на них слишком много денег и плохо рассчитывают время входа и выхода. Таким фондам не место в долгосрочных портфелях.

Аккумулирующие и выплачивающие дивиденды

Большинство американских ETF выплачивают дивиденды. За исключением тех, кто по своей сути не может их выплачивать, например, сырьевых ETF . Обычно выплата происходит регулярно — раз в квартал. В других странах ETF могут не выплачивать, а аккумулировать (накапливать) дивиденды внутри фонда. Получаемые фондом дивиденды реинвестируются в ценные бумаги внутри фонда.

Особенно распространена такая практика в ирландских ETF. Например, ирландская управляющая компания BlackRock Asset Management Ireland Limited имеет два ETF на индекс S&P 500 — IUSA и CSPX. Их отличие состоит в том, что первый выплачивает дивиденды, а второй аккумулирует их. ETF от Finex, торгующиеся на московской бирже, так же аккумулируют дивиденды.

Репликация индекса

Если фонд воспроизводит динамику своего бенчмарка, покупая все акции из индекса в соответствии с нужными пропорциями — это физическая репликация индекса. Однако, фонд может воспроизводить репликацию другим способом — через производные инструменты — это синтетическая репликация.

Например, крупнейший ETF на золото SPDR Gold Trust использует физическую репликацию, храня физическое золото в слитках в специальных хранилищах. Другой фонд Invesco DB Gold Fund использует фьючерсные контракты на золото. Однако, синтетическая репликация с использованием производных инструментов может содержать в себе дополнительные риски контрагента и деривативов. Если есть возможность, лучше выбирать ETF с физической репликацией.

SPDR Gold Trust vs Invesco DB Gold Fund

Есть так же еще один тип физической репликации — оптимизация, когда ETF покупает не все ценные бумаги из индекса, а большую их часть. Пример такого ETF — FinEx Russian RTS Equity UCITS. ETF ориентирован на индекс РТС, но покупает наиболее ликвидные ценные бумаги из индекса, избегая малоликвидных бумаг.

Рыночные ордера

Рыночный ордер — это распоряжение купить или продать ценные бумаги по наилучшей цене в данный момент. При использовании рыночных ордеров для самых ликвидных ETF у вас не возникнет никаких проблем. Но если вы покупаете или продаете не самые ликвидные фонды, есть риск, что ваша сделка может исполнится не по самой лучшей цене.

Чтобы избежать этого используйте лимитированные ордера. Этот ордер устанавливает цену, по которой вы готовы продать или купить бумаги. Сделка совершится только в том случае, если цена будет не хуже той, которую вы обозначили в своей заявке.

Не путать ETF и ETN

Помимо биржевых фондов ETF на бирже можно встретить биржевые ноты ETN. Важно не путать их, поскольку это два разных инструмента. Если ETF содержит в себе реальные активы, и ими обеспечен, то ETN по сути — это необеспеченная долговая нота, выпущенная банком. Риск контрагента в этом случае намного выше, поскольку в случае банкротства, есть риск потери вложений в эту ноту.

Такие ноты в своем названии содержат «ETN». Например, iPath Series B S&P 500 VIX Short-Term Futures ETN — биржевая нота, позволяющая извлекать прибыль из индекса волатильности VIX.

Выводы

Бурный рост индустрии ETF привел к тому, что изначально прозрачные и безопасные ETF, созданные как аналог взаимных индексных фондов, стали намного сложнее. Появились маржинальные и шортящие ETF, активно-управляемые фонды, фонды с различной репликацией индекса и т.д. Эти и другие вещи создают дополнительные риски для инвесторов, которые хотят использовать ETF. Поэтому важно о них знать, и внимательно анализировать фонды перед покупкой. В таком случае ваши шансы допустить ошибку будут минимальны.

Поделиться в соцсетях

спасибо, попробуем не ошибаться