Индивидуальный инвестиционный счет. Все, что нужно знать про ИИС.

Индивидуальный инвестиционный счет — пожалуй, одна из немногих действительно хороших вещей, которые сделало наше правительство для частного инвестора и развития сферы инвестиций.

Чем так привлекателен этот способ инвестирования? ИИС дает возможность получить налоговые льготы, инвестируя на фондовом рынке. За рубежом, например в США, Великобритании и других странах подобные счета существуют уже давно. Для россиян возможность открывать индивидуальные инвестиционные счета появилась недавно — с 2015 года. На текущий момент этим инструментом пользуется уже порядка 180 тысяч инвесторов.

Что такое индивидуальный инвестиционный счет?

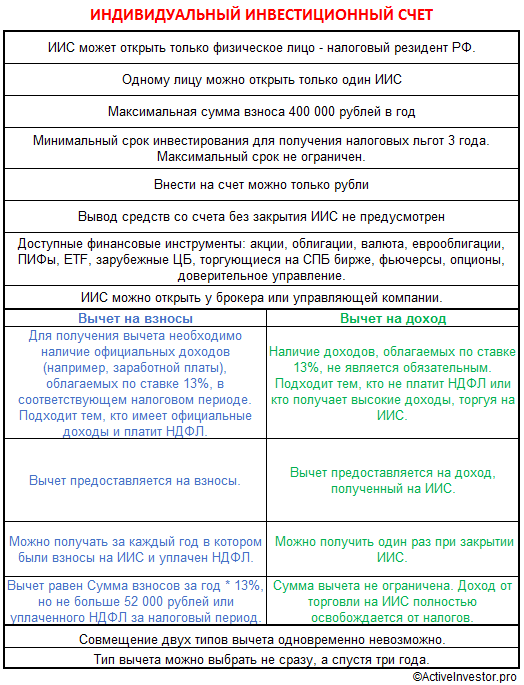

ИИС — это особый тип счета, на который можно приобретать ценные бумаги, и который дает право на получение налогового вычета или льготного налогообложения доходов от инвестиций. Его можно открыть у брокера или в управляющей компании.

Но такой способ инвестирования имеет ряд особенностей и ограничений:

- Чтобы получить льготу, инвестиционный счет должен быть открыть не менее 3 лет. Максимальный срок работы не ограничен.

- Счет можно закрыть в любой момент до истечения трех лет и забрать деньги и прибыль, но при этом вы потеряете налоговые льготы. Поэтому, чтобы не потерять право на вычет, деньги на счете необходимо держать минимум три года. Частичный вывод средств без закрытия ИИС тоже не предусмотрен.

- Начало отсчета трех лет начинается с даты открытия счета.

- Физическое лицо может открыть на себя только один инвестиционный счет.

- Максимальная сумма, которую можно внести на ИИС в течении года, ограничена величиной 400 000 рублей в год (Update: с 2017 года величина повышена до 1 млн. рублей). Минимальная сумма для открытия и пополнения не установлена. При этом открытие счета не обязывает вас сразу вносить на него деньги (за исключением случая, когда ИИС открывается в УК в рамках доверительно управления). Деньги можно внести позже в любой момент. Взносы можно делать сразу или постепенно, например ежемесячно или ежегодно. Это никак не ограничивается. Главное, чтобы сумма ваших взносов за год не превысила максимальный лимит. Счет можно пополнить только деньгами и только в рублях.

- На ИИС можно получать инвестиционный доход, приобретая различные финансовые инструменты: акции, облигации, еврооблигации, ETF на Московской бирже, фьючерсы, опционы, паи ПИФов, зарубежные акции на Санкт-Петербургской бирже, а так же валюту. В рамках открытия ИИС в УК доступно доверительное управление. Финансовые инструменты, которые торгуются на зарубежных биржах, купить не получиться. Перечень доступных финансовых инструментов может отличаться в зависимости от брокера.

- Приобретать какие-то ценные бумаги совсем не обязательно. Можно внести деньги и оставить их «лежать» на счете. Право на получение вычета при этом не исчезает.

- Средства и ценные бумаги на ИИС, так же как и на брокерском счете, не страхуются АСВ.

Налоговые вычеты по ИИС

Главным плюсом индивидуальных инвестиционных счетов является возможность получения инвестором налоговых вычетов. Предусмотрено два типа вычетов на выбор: на взносы и на доход.

Вычет на взносы на индивидуальный инвестиционный счет

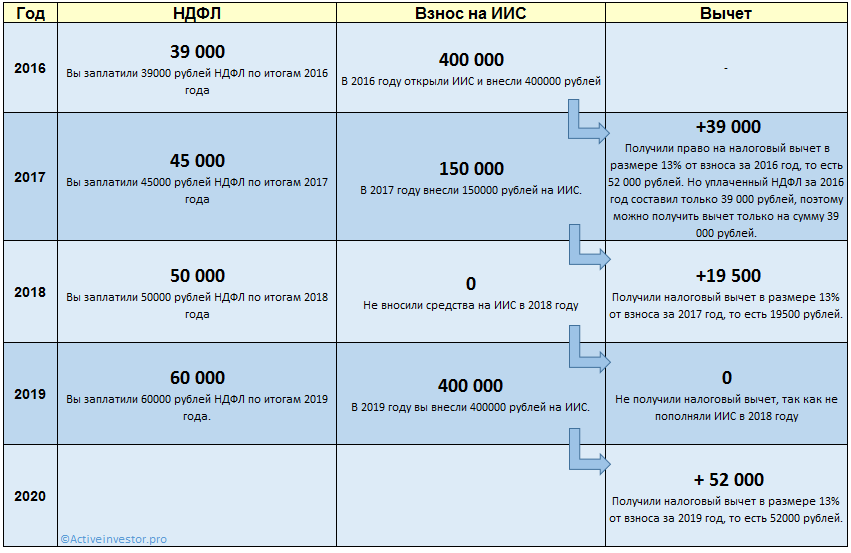

Суть этого налогового вычета заключается в том, что инвестор получает право вернуть уплаченный НДФЛ в размере 13% от внесенной на ИИС суммы. Однако при максимальной величине взноса 1 млн. рублей, сумма налогового вычета распространяется только на сумму до 400 000 рублей. Этот тип подходит только тем, кто имеет официальные доходы и платит налог на доходы физических лиц.

Величина вычета рассчитывается по следующей формуле: Сумма взноса за год * 13%. Максимальная сумма взноса на счет за год составляет 1 млн. рублей. Но сумма, на которую распространяется налоговая льгота, ограничена 400 т.р., поэтому вычет не может превысить 52 000 рублей.

С другой стороны сумма вычета ограничена уплаченным НДФЛ. Если сумма уплаченного инвестором налога за год составила 45000 рублей, то и вернуть можно только 45 000, а не 52 000, даже если внесли на счет все 400 000 рублей. «Не истраченный» вычет на следующие налоговые периоды не переносится.

Вычет можно получить только за тот год, в котором были взносы.

Деньги можно получить только в следующем году. То есть, если вы открыли ИИС и внесли деньги в 2016 году, то подать документы и получить вычет вы сможете только в 2017 году. При этом возвращается НДФЛ, который был уплачен в год взноса, то есть за 2016 год.

При закрытии ИИС после трех лет полученный доход облагается налогом 13% как на обычном брокерском счете. В случае, если вы получили налоговый вычет, а потом закрыли ИИС раньше трех лет, налоги придется вернуть в бюджет с учетом пеней и штрафов.

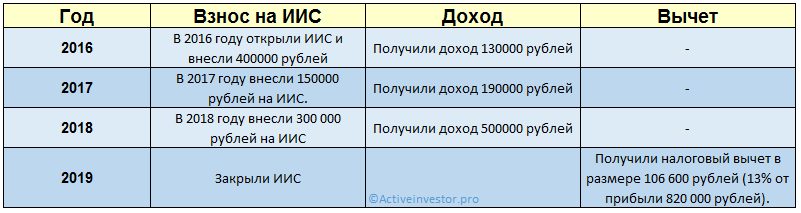

Вычет на доход

Этот тип вычета освобождает инвестора от уплаты налога на доход, полученный на ИИС. В отличие от первого типа, в этом случае сумма вычета не ограничена. Такой тип вычета подходит тем, кто не имеет официальных доходов, а значит не уплачивает НДФЛ.

Вычет выражается в том, что при закрытии ИИС ваш брокер или УК, которые являются налоговыми агентами, не удерживают с вас налоги на доход, полученный от инвестиций. Так же этот тип вычета подойдет тем, кто получает высокий доход от торговли на ИИС, и экономическая выгода от освобождения от уплаты налога больше, чем от вычетов на взносы.

Как и где открыть ИИС?

Индивидуальный инвестиционный счет можно открыть у брокера или в управляющей компании. На данный момент достаточно много участников предлагают своим клиентам открыть такой счет.

Открытие ИИС у брокера

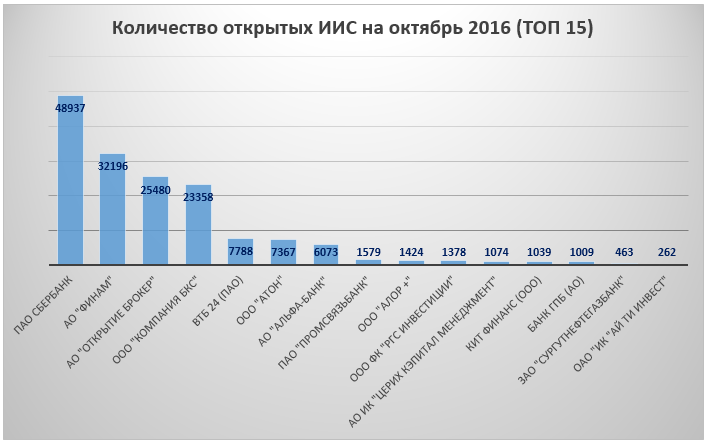

Открыв счет у брокера, инвестор получает доступ к финансовым инструментам, торгующимся на бирже: акции, облигации, валюта, деривативы, ETF. Среди брокеров в рейтинге по количеству открытых ИИС лидируют Сбербанк, Финам, Открытие, БКС.

Открыть счет у брокера не сложнее, чем в банке. Для этого достаточно обратиться в офис компании с паспортом и подписать необходимые документы. Некоторые брокеры дают возможность удаленного открытия ИИС, для этого нужно иметь учетную запись сайта «Госуслуги». В этом случае посещать офис не потребуется.

При выборе брокера необходимо учитывать несколько важных параметров:

- надежность и величина брокера;

- удобство работы с брокером;

- минимальная сумма для открытия счета;

- доступ на биржи (Московская, Санкт-Петербургская) и секции биржи (фондовая, срочная, валютная);

- тарифный план: величина комиссии за сделку, абонентская плата за обслуживание брокерского счета и счета депо,плата за торговые терминалы;

- иные комиссии (за ввод/вывод средств, подачу облигаций к оферте и т.д.).

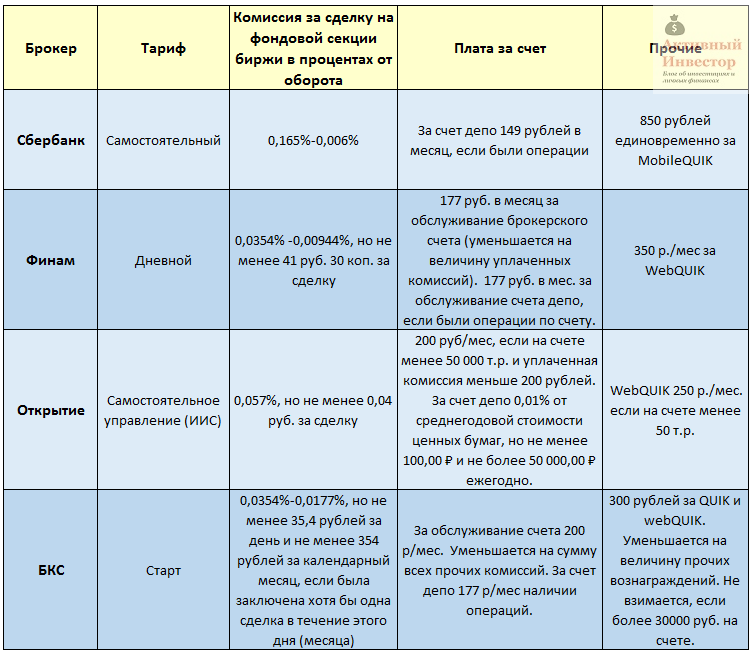

Более подробно про выбор брокера для инвестирования можно почитать здесь. А в этой статье я просто приведу сравнительную таблицу тарифов первых четырех брокеров по количеству открытых ИИС.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Дополнительно скажу, что это не самые выгодные тарифы на рынке. Можно найти брокеров с более выгодными условиями.

Открытие ИИС в управляющей компании

Про открытие инвестиционного счета в управляющей компании необходимо рассказать отдельно. Открытие ИИС в УК предусматривает заключение договора доверительного управления, в рамках которого законодательством запрещено приобретение ПИФов той УК, у которой открыт ИИС. А покупать фонды чужой УК компания вряд ли будет. Поэтому по факту единственным инструментом остается какая-нибудь стратегия доверительного управления.

Сейчас управляющие компании предлагают множество различных стратегий. Но прежде чем отдавать деньги в ДУ, необходимо хорошо разобраться в том, что вам предлагают и за какую цену. ДУ — это не самый дешевый способ инвестирования как с точки зрения комиссий, так и с точки зрения порога входа. Компетентность и добросовестность управляющего тоже будет проверить затруднительно.

Какой тип ИИС выбрать?

Выбор типа ИИС зависит от многих факторов, но в первую очередь — от вашей личной ситуации. Например, если у вас нет официальных доходов, с которых вы платите НДФЛ, или их величина минимальна, то тут выбор очевиден — ИИС с вычетом на доход (второго типа).

А вот если у вас есть официальный доход и уплаченный НДФЛ существенный, то тут есть о чем подумать. Выгода от использования того или иного типа вычета зависит в основном от двух факторов: времени и доходности.

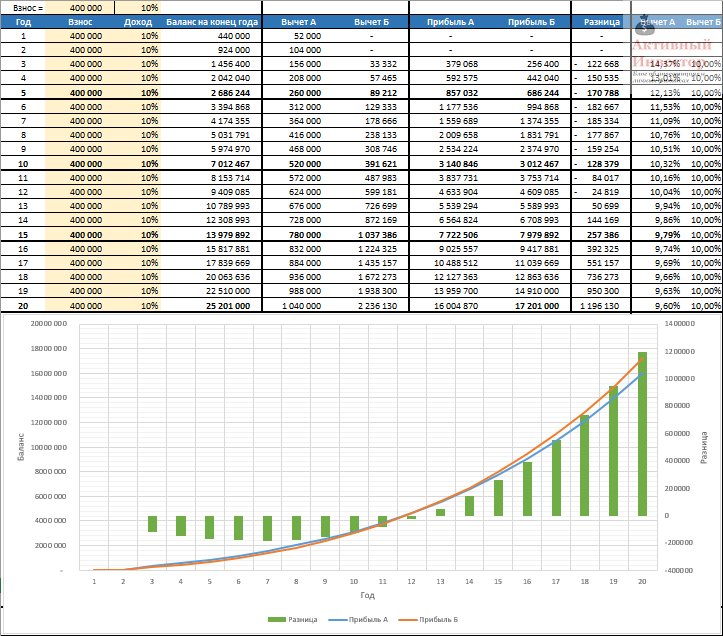

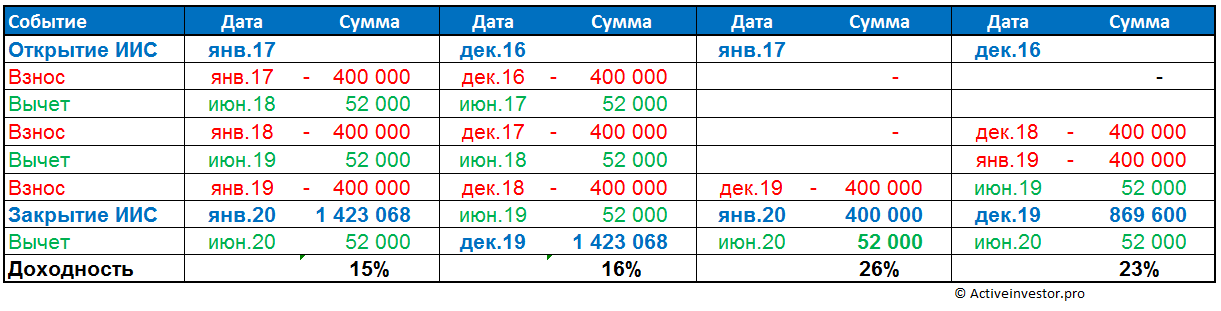

Я приведу пару примеров. Мы инвестируем 400 000 в год и получаем максимальный налоговый вычет. Доходность 10% годовых. Какой тип ИИС будет выгоднее? Для этого я воспользуюсь своим калькулятором. Калькулятор показывает, что при таких условиях использование первого типа вычета выгоднее при сроке инвестирования до 13 лет. Если больше — лучше выбрать второй.

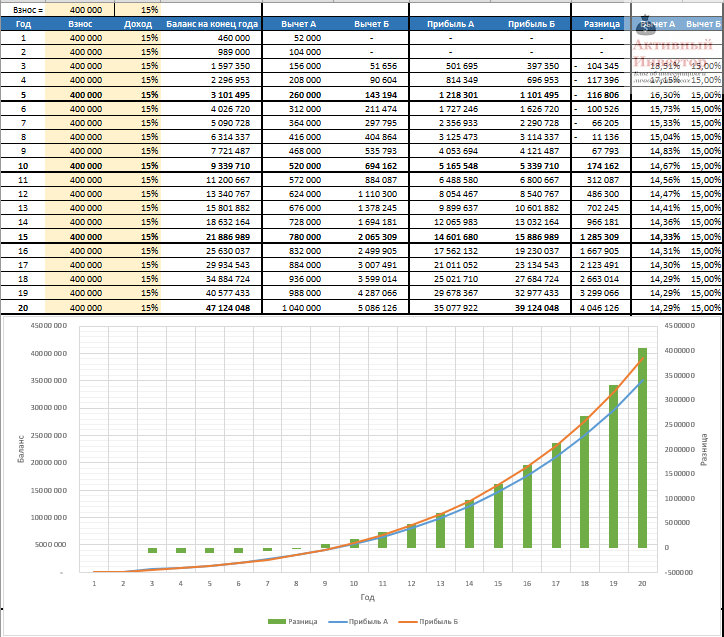

Теперь возьмем доходность 15%. В этом случае второй тип ИИС становится выгоднее гораздо раньше — на 9 году инвестирования.

Можно заметить, что с увеличением прибыли увеличивается налоговый вычет на доход, который превышает фиксированный вычет на взносы. Поэтому, чем больше срок инвестирования и предполагаемая доходность, тем второй тип ИИС становится выгоднее.

Итого, первый тип лучше подойдет тем, кто:

- имеет официальные доходы и платят существенный НДФЛ

- консервативным инвесторам, которые предпочитают инвестиции в облигации

- чей горизонт инвестирования до 7-10 лет.

Второй тип лучше подходит для тех, кто:

- не имеет официальных доходов и не платит НДФЛ, либо он ничтожно мал;

- планирует, что его прибыль от торговли превысит сумму вычета на взносы;

- имеет длительный горизонт инвестирования от 7-10 лет и более.

К счастью, вы не обязаны выбирать тип вычета сразу. Это можно сделать на третий год с момента открытия счета. Но совмещение двух вычетов одновременно невозможно. Если вы получили вычет на взносы, то вычет на доход уже не получите.

Как получить налоговый вычет по ИИС?

Порядок получения налогового вычета зависит от типа выбранного вычета.

Для получения вычета на взносы необходимо сделать следующее:

- Получить документ, подтверждающий получение дохода, облагаемого по ставке 13% — справку 2-НДФЛ у вашего налогового агента (например, работодателя).

- Подготовить документы, подтверждающие открытие ИИС (копия договора с брокером об открытии инвестиционного счета) и платежные документы, подтверждающие перечисление денежных средств (платежное поручение, отчет брокера о зачислении средств).

- Заполнить декларацию 3-НДФЛ.

- Оформить заявление на возврат уплаченного налога.

- Подать декларацию 3-НДФЛ вместе с вышеперечисленными документными и заявлением в налоговую инспекцию по месту учета.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Декларацию можно представить в налоговую в бумажном или в электронном виде.

Для заполнения декларации 3-НДФЛ можно скачать шаблон формы с сайта ФНС nalog.ru за соответствующий налоговый период, распечатать и заполнить ее вручную.

Распечатанную декларацию в бумажном виде и копии документов необходимо представить в налоговую инспекцию. Сделать это можно явившись туда лично, отправить письмом по почте или через уполномоченного представителя.

Но гораздо легче отправить декларацию вместе с документами в электронном виде. Чтобы заполнить декларацию, можно воспользоваться программой «Декларация» и выгрузить из нее готовый файл в формате xml.

Второй вариант — заполнить декларацию в личном кабинете налогоплательщика на сайте ФНС.

Заполненную декларацию нужно сохранить или загрузить в личный кабинет файл из программы «Декларация». К ней нужно прикрепить сканы документов и отправить их в налоговую инспекцию.

После отправки необходимо ожидать проверки ваших документов налоговой инспекцией (до 3-х месяцев). В случае успеха денежные средства перечисляются на ваш банковский счет.

При заполнении и отправке декларации 3-НДФЛ и документов можно столкнуться с различными трудностями и вопросами, особенно если вы ранее этого никогда не делали. Чтобы вам было легче справиться с этой задачей, воспользуйтесь пошаговой инструкцией по получению налогового вычета по ИИС. В ней подробно описаны все этапы, которые необходимой пройти, чтобы получить налоговый вычет на взносы на индивидуальный инвестиционный счет.

Для получения налогового вычета на доход необходимо сделать следующее:

- Перед тем как закрыть ИИС (не ранее трех лет) запросить в налоговой инспекции справку о том, что вы не пользовались налоговым вычетом на взносы в течении всего срока работы договора.

- Предоставить данную справку своему брокеру или УК. При закрытии ИИС ваш налоговый агент не удержит с вас налог на доход.

Что еще нужно знать про индивидуальный инвестиционный счет?

- Для получения налогового вычета уже в следующем году можно внести деньги до 31 декабря текущего года включительно.

- ИИС можно открыть сейчас, даже если вы не планируете пополнять его в ближайшие несколько лет. Счет может оставаться пустым неограниченное количество времени. Зато отсчет трех лет начнется с момент заключения договора.

- На ценные бумаги, купленные на индивидуальный инвестиционный счет, не действует налоговая льгота долгосрочного владения бумагами.

- Можно вернуть НДФЛ, уплаченный не только по зарплате. Возврату подлежит любой налог на доходы физических лиц, уплаченный по ставке 13%, например имущественный, по ценным бумагам или от аренды недвижимости. Исключение составляют дивиденды.

- ИИС можно перевести к другому брокеру. Для этого у нового брокера открывается новый счет и на него переводятся ценные бумаги (нового брокера нужно уведомить об открытом ИИС). На перевод счета отводится 30 дней.

- На всем сроке работы счета налог на доход не взимается. Это происходит только при закрытии ИИС (за исключением получения вычета на доход).

- Дивиденды по акциям и купоны корпоративных облигаций, купленных на ИИС, облагаются налогом 13%. Купоны государственных, муниципальных и субфедеральных облигаций налогом не облагаются.

- Управляющие компании не могут инвестировать более 15% средств счета в банковский депозит.

- Дивиденды и купоны по умолчанию приходят на ИИС. Это не считается как пополнение. Некоторые брокеры позволяют выбрать клиенту зачисление на банковский счет. Таким образом можно «вывести» часть средств несмотря на запрет.

Особенности работы

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.

Итого, индивидуальный инвестиционный счет — отличный инструмент для тех, кто желает приумножить свои сбережения, инвестируя на фондовом рынке, и готов вложить деньги на несколько лет.

Вы в курсе, можно ли подать документы на вычет на взнос в отделение ФНС *не* по месту прописки?

Декларацию нужно подавать в ту налоговую, в которой вы состоите на учете как налогоплательщик.

Сейчас можно подать декларацию в эл. виде в личном кабинете налогоплатильщика.

Спасибо Алексей за твой труд. Сам хотел разобраться с эти ИИС-ом но с наскока не получилось. А тут всё по полочкам. Молодец!

спасибо за пост. некоторые вещи не знал. сам в этом году получил вычет за 2015г. все было отлично. надеюсь в этом тоже все будет ок. тьфу тьфу тьфу))

Статья замечательная, просто исчерпывающая, но я в силу не любви к бухгалтерским, юридическим и т. п. терминам / делам, так и не понял 1 простой вещи. Вот, если я официально не работаю и ничего не плачу государству, то, открыв ИИС, торгуя 3 года, и имея доход, я ничего не заплачу государству (т. е., всё что заработал за 3 года моё) + ко всему государство вместо того, чтобы содрать с меня 13% от моей прибыли, полученной за 3 года само даст мне 13%? Так что ли? Не я 13% заплачу государству, а оно мне заплатит 13% от прибыли по итогам трёх лет, если она будет, верно?

имхо, чтобы вы могли сделать вычет у вас должно быть то, с чего можно сделать вычет — тое сть доход, облагаемый ндфл. нет уплаченного ндфла, нет вычета

Нет, в вашем случае возможно только освобождение от налогов дохода на ИИС.

Самый выгодный ИИС, насколько знаю, у Промсвязьбанка — только комиссия биржи с оборота и все, больше ни за что платить не надо.

А что будет если внести на ИИС сумму более 400 рублей за год?

В этом случае 400 тысяч брокер зачисляет на ИИС, а излишек на другой счет, например, на обычный брокерский.

Спасибо за ответ. Зачисления от дивидендов входят в лимит 400 /год ?

Нет, дивиденды и купоны не считаются взносами на ИИС.

подскажите, пожалуйста, а что будет через 3 года , если я по варианту А работаю. можно будет дальше класть п о 400т и получать вычет? можно ли будет снимать часть денег? или надо сразу закрывать счет?

Да, можно продолжать каждый год пополнять ИИС и получать вычет. Частично снимать деньги нельзя, только закрыть счет. Или выводить какую-то часть через дивиденды и купоны на банковский счет, если брокер позволяет.

спасибо за ответ. а можно например , закрыть через 3 года счет. все вывести и снова открыть?:))

Да, так можно.

Алексей а как быть с ИИС 2 типа если через 3 года надо закрывать а рынок упал и нечего будет получать?или можно подождать и закрыть через 5-7 лет?

Обязанности закрывать ИИС через 3 года нет. Это ваше право — закрыть или продолжить. Поэтому можно будет подождать сколько угодно.

Понятно.А на второй тип вычета я так понимаю сумма тоже ограничена 52 000 т.Если заработали за все время 200 т то через 3 года нам вернут только 156 т.Я правильно понял?Спасибо.

Нет, сумма вычета на доход не ограничена. Сколько заработали, столько и получите)

ИИС — отличный инструмент! Опять-же повторю слова автора: Нужно тщательно выбирать брокера. Чтобы «наждачка» комиссий не съела ваши доходы =)

Правильно ли я понимаю, если в течение 3 лет класть 400 тысяч рублей и ежегодно возмещать 52 тысячи рублей к четвертому году накопится 1 356 000. В статье указано «При закрытии ИИС после трех лет полученный доход облагается налогом 13% как на обычном брокерском счете». Таким образом я заплачу налог со всей суммы или только с дохода в виде возвращенного НДФЛ?

Сколько накопится, зависит от результатов инвестирования. Если деньги просто будут лежать без работы, то накопится как вы написали — 1 356 000 (с учетом вычетов).

Вы заплатите налог 13% с прибыли, полученной на ИИС, а не со всей суммы. Если ничего покупать не будете, то и прибыли не будет. С возвращенного НДФЛ налог не платится, это и так есть налог) Брать налог с налогов было бы чересчур)

1.2 млн Вы внесете на счет 156 это Ваш налог который вернете с внесенной суммы.13% заплатите только за то что заработаете сверх этой суммы(1 365) если купите акции или облигации.

Если быть точным, то налог платится сверх 1 200, а не 1 356.

Алексей а как Вы думаете будет ли рабочая следующая схема-В 2016 открываем счет пополняем 2016,2017,2018 и т.д. Получаем вычет в 2017,2018,2019 и т.д. Если надо закрываем 2019 платим налог с прибыли если она есть,открываем новый заводим всю сумму и за счет продажи предыдущего счета+взнос возвращаем налог и продолжаем.Если не закрываем продолжаем получать взносы пока не надоест))).Главное не выйти за лимит.С малым капиталом я думаю это будет разумно.А с большим раскидывать суммы по другим счетам на депоз. или на родственников раскидывать.Как-то так. Поправьте меня если где-то ошибся

Закрыть и сразу открыть счет можно. Но нужно помнить, что ограничения на сумму вычета действуют в рамках налогового периода, то есть календарного года.

А по второму предложению можете разжевать?А то не дошло.Но в целом я так понимаю схема рабочая?Спасибо

То что при закрытии-открытии в одном году вычет больше 52 000 получить все равно не получится.

Выглядит на первый взгляд логично. Только счетов надо делать минимум 4. На 5 год получается +13% с накопленной суммы.

Алексей вопрос не в тему.Можете объяснить как рассчитать такой параметр как WASS на примере реального отчета?От куда что берется а то никак не получается?

Я не знаю, что такое WASS) Знаю только WACC — средневзвешенную стоимость капитала. Только это в двух словах не объяснишь. Да и я лично не занимаюсь расчетами WACC.

Да ошибся.Ну на нет и суда нет)

Добрый день

Ни где не могу найти информацию при типе А ИИС спустя 3 года я вывожу часть денег что происходит с бумагами которые есть в портфеле по некоторым бумагам может быть курсовой убыток не хотелось бы его получить

В законе это четко не прописано, но возможно брокер позволит вывести ценные бумаги с ИИС на брокерский счет. Но возможность и условия лучше уточнить непосредственно у брокера.

Спасибо за статью. Остался вопрос:

>Дивиденды по акциям и купоны корпоративных облигаций, купленных на ИИС, облагаются налогом 13%. Купоны государственных, муниципальных и субфедеральных облигаций налогом не облагаются.

Налог на дивиденды по акциям и купоны корпоративных облигаций плюсуется к тому налогу на доход, выплачиваемый после 3 лет? Или инвестируя в государственные, муниципальные и субфедеральные облигации, я не плачу налог на доход по истечении 3 лет?

Нет, не плюсуется. Налог удерживается сразу, а дивиденды и купоны приходят на ваш счет уже очищенными.

В случае государственных, муниципальных и субфедеральных облигаций купон налогообложению не подвергается вне зависимости от типа счета.

В случае вычета на доход не понимаю в чём смысл данной льготы. 3 года нужно держать ИИС открытым, чтобы не заплатить налог на прибыль, но ведь, если бумаги держать более 3-х лет на брокерском счёте, то налог на полученный доход итак не будет удерживаться. Или я что-то не так понимаю?

Чтобы не платить налог, нужно держать бумаги на брокерском счете непрерывно 3 года. А на ИИС их можно продавать-покупать хоть каждый день.

Никак не пойму, как считаются цифры в нижней табличке. Откуда, например, берется цифра 869600 на счете при закрытии, если мы всего внесли 800000? Или 69600 это прибыль, которая должна взяться из-за инвестирования 800000 руб?

Да, подразумевается, что на счете получена прибыль.

А какой взят процент прибыли для расчета? И во всех колонках этой таблицы одинаковый процент прибыли за каждый год взят?

Если правильно помню, то везде 10%.

Ясно, спасибо за разъяснения. Т.е в теории должно облигаций хватить. Хотя, если допустим покупать в декабре 18го, то будут ли там такие ставки..

А еще вопрос, такой вариант возможен? :

Декабрь 18го заливаем 400 тыс, январь 19го заливаем еще 400 тыс. Допустим, февраль 19го закрываем ИИС. Потом получаем вычет за 18-й в 19м году, а за 19-й в 20-м. Итого деньги были использованы 2-3 мес, а вычет уже с 800 получаем, правда растянуто по времени.

(это как в самом правом столбце, только не держим весь 19-й год, а закрываем почти сразу. Естественно ИИС к этому времени уже должен быть как 3 года открыт).

Да, можно и так.

/Надо не забывать, что обслуживание счета, даже если вы ничего не покупаете-продаете стоит денег, у моего брокера где-то 2000/год

Стоимость обслуживания счета зависит от брокера. Есть брокеры, где обслуживание счета бесплатное.

А какую сумму денежных средств (помимо налоговых вычетов) мне вернут при закрытии ИИС после 3 лет, если за этот период было внесен 1,2 млн руб.?

Получите сумму, которая будет у вас на счету на момент закрытия. Минус налоги, если был выбран вычет первого типа.

Добрый день. А если выбрать 1 тип и спустя несколько лет закрыть иис и открыть уже со 2 типом, прлучается же выгоднее?

Смотря с чем сравнивать и смотря какой план действий.

Где можно увидеть сумму денежных средств на ИИС на сегоднешний день?

Сумму средств на вашем ИИС можно посмотреть в торговом терминале QUIK. Или в личном кабинете брокера, если есть такой.

Если вопрос, сколько средств хранят инвесторы на ИИС, то я такой статистики не встречал.

Алексей, подскажите, возможно ли перевести иис от одного брокера к другому в 2017 г, если уже был получен вычет в 2016 г за 2015й?

Насколько я знаю, возможность перевода ИИС к другому брокеру никак не зависит от получения вычета.

Ежегодно 400 т.р.можно вносить, отсчитывая год с даты договора или в любом месяце календарного года?

В любом месяце календарного года.

Счет исс открыт в 2015 году, за это время вычет за 15,16, года не заявлял, по итогам 2017 года допустим я посчитал что вычет на прибыль менее выгоден т.к. Мало вырос счет. Я смогу заявить сразу за 3 года его и получить вычет по НДФЛ 156 т.руб, или только за прошлый год? И НДФЛ вернут за 3 года опять же накопленный или только НДФЛ участвуют за прошлый год..

Да, можно подать заявление на вычет за три прошедших года. НДФЛ вернут соответственно по каждому периоду.

Алексей, добрый день!

Подскажите такой вопрос. в прошлом году делал 3ндфл там в итоге под возврат была сумма за минусом требуемой к оплате ндфл. то есть мне надо ифнс доплатить 10т.р., а они должны вернуть 52т.р.заявление писалось на разницу — 42т.р. а сейчас за 2016 г. получается, я должен перечислить в бюджет 10т.р., а заявление писать на возврат 52 т.р. Были какие-то изменения за 2016г?

В декларации вы должны указать все свои доходы. Если вам нужно уплатить с каких-то доходов 10 тысяч, их тоже указываете. А в разделе вычеты указываете сумму налогового вычета на ИИС, то есть к возврату у вас будет 52 т.р., если взнос был 400 000. Разумеется сумма всех ваших доходов должна быть как минимум равна 400 т.р.

А как происходит переход к другому брокеру? Допустим, открыл в прошлом году исс, внес 100 т.рублей купил акций. А в этом захотел перейти к другому брокеру, открыл у него счет закрыл у старого брокера. Я обязан туже сумму что была завести на счет к новому брокеру? Т.е. Закрыл портфель акций по 90 в т.руб с убытком и их же внес на новый счет? Или исс считается как бы заново со срока заключения с новым брокером?

Покупать-продавать ничего не надо. Перевели счет и дальше пользуетесь им уже у другого брокера. То есть переводятся активы в рамках ИИС от одного брокера к другому. Начало отсчета срока работы ИИС остается прежним.

Отличная статья, спасибо, наглядно.

Возник вопрос. Во всех источниках упоминается «Налог, уплаченный по ставке 13%».

Я индивидуальный предприниматель и плачу 6% — соответственно, таким как я по умолчанию подходит только 13% на доход?

Вычет может получить только физическое лицо, поэтому для ИП это не актуально.

Спасибо за статью. Вопрос такого плана: можно ли счет держать пустым 3 года а в последний день завести на него 400000 руб, а через день закрыть его с выводом денег и получить налоговый вычет за 1 год? Тип А.

Да, пока что так делать не запрещено. Вопрос, будет ли так можно делать через 3 года.

Спасибо за статью, очень емкая. Только есть один нюанс в калькуляторе по типам вычетов. В вычете типа Б Вы считаете, что сэкономленная на налогах прибыль сразу реинвестируется, что верно. В вычете типа А возвращенный НДФЛ просто «лежит мертвым грузом», налоги из базового портфеля Вы вычитаете в конце срока. На мой взгляд, для сопоставимых расчетов надо бы инвестировать возвращенный НДФЛ под ставку с учетом налога. Например, при ставке в 10% надо считать по ставке в 8,7%. Тогда картина улучшается в сторону вычета А. Верно мыслю или нет? Ещё раз благодарю)

Да, калькулятор не учитывает доход, который можно было бы получить на полученный вычет. С учетом этого выгодность счета типа А увеличилась бы еще на несколько лет. Но тем не менее, на длительном промежутке времени тип Б рано или поздно обгоняет А. При высокой доходности инвестиций это происходит раньше, при низкой — позже.

Да, все верно. Спасибо за подтверждение моих расчетов.

Таблицы великолепны и математика понятна, с одной оговоркой, которой нет расчет сойдется, при условии соблюдения расчетных доходностей, их стабильности или некоего роста, однако как показывает практика «план и факт» разные вещи, поэтому говорить о том, что итоговый доход по одному из вариантов превзойдет другой на практике сложно, боюсь даже внутри одного варианта можно получить весьма грустные цифры. Как сказал один знакомый, проще деньги загонять и не трогать или накрайняк взять ОФЗ.

Думаю от похвалы сложно устать))))) Более подробной статьи не встречал!

Непонятно, почему на полученные дивиденды на ИИС 2-го типа не возвращается удержанная с них сумма налога? Ведь четко сказано, что налог с дохода НЕ удерживается.

Такое законодательство. Дивиденды не попадают под налоговые льготы на ИИС.

Алексей, такой вопрос: если по истечении 3-х лет на счёте ИИС убыток, и я верну НДФЛ и закрою ИИС. Можно ли потом этот убыток учитывать в расчёте налога на прибыль, по другим счетам, или новым ИИС?

Нет, убыток, полученный на ИИС нельзя сальдировать с прибылью других счетов.

И ещё один вопрос: правильно я понимаю что возврат НДФЛ, за взнос ИИС можно только за три последних года? Т.е. для примера ИИС был 4 года, и не проводилось возврата ни разу, то возврат НДФЛ можно будет сделать только за 3 года.

Да, в соответствии с п. 7 ст. 78 НК РФ подать декларацию на возврат подоходного налога можно в течение трех лет со дня его уплаты.

Добрый вечер!

Подскажите по вычету на взносы.

1.Если приобретаешь гос. облигации, то купонный доход с них не выплачивается, тогда после закрытия надо будет выплатить (52*3=156)*0,13=20,28. Получается это все налоги, помимо комиссий или 156т.р. тоже не облагаются налогом?

2.Если выбирать из ВТБ24, Сбербанк, Открытие, Финам и нужен только брокер, а не УК, т.к. будут приобретаться гос. облигации до конца ИИС кого посоветуете?

Купонный доход по гособлигациям выплачивается. Сам купонный доход налогом не облагается.

Из перечисленных брокеров вы можете открыть счет у любого. Ориентируйтесь на комиссии и удобство работы.

Здравствуйте!

Подпадает ли простое пополнение ИИС (без приобретения бумаг и т.п.) с целью получения вычета по НДФЛ (тип А) под вновь введенную статью 54.1 НК РФ ?

Спасибо!

На мой взгляд данная статья ориентирована на деятельность коммерческих предприятий.

Здравствуйте, Алексей! Спасибо за статью, все очень хорошо расписано. Подскажите, по ИИС 2 типа, если купить акции российских компаний, на длительный срок, от 1 до 3 лет, и после продажи акций или части акций, и вырученной за счет этого прибыли, налоговая льгота предоставляется? Что дивиденды будут облагаться налогом — это понятно.

Да прибыль, полученная от продажи акций на ИИС второго типа, налогом не облагается.

Добрый день!

Скажите пожалуйста правильно ли я понял.

Если, выбрать 1 тип, получать ежегодный вычет 13% и на ИИС покупать ТОЛЬКО облигации БЕЗ ДИСКОНТА, налог с купона удерживается сразу, при погашении доп.налогов тоже нет, далее реинвестировать весь доход. При закрытии ИИС я уже никакие налоги платить получается не буду? Т.к. покупал только облигации, налог с купонов удерживается сразу, и с «тела» тоже нет налогов, потому что покупал дороже номинала. Спасибо за ответ))

Да, больше налогов платить не придется.

ИИС, был открыт в декабре 2014. В 2018 году я хочу вывести со счета 400 тыс., при этом на, счете остануться средства, т. е. ИИС остается открытым. На следующий день после вывода я, вновь вношу эти 400 тыс. на счет.

Как считаете, налоговый вычет ролучу в 2019?

Так не получится. Вывод средств с ИИС приводит к его закрытию. Но вы можете открыть новый ИИС и внести на него деньги.

То есть, вы хотите сказать, что нельзя с ИИС вывести часть средств, а можно только полностью «обнулить» счет?

Да, нельзя. Вывод средств с ИИС приводит к его закрытию. Нельзя вывести часть денег и оставить ИИС открытым. То есть придется вывести все деньги.

Можно ли открыть иис в 16 лет? Или только с 18?

Закон не запрещает открыть счет на несовершеннолетнего. Но по закону сделки должны совершаться только с согласия родителей.

Если я правильно понимаю я могу по истечении трех лет закрыть ИИС, вывести с него средства, затем открыть новый ИИС и дальше пользоваться налоговым вычетом.

Да, верно.

Впрочем ИИС бессрочный, поэтому после трех лет его закрывать совсем не обязательно.

Пример: после трех лет на ИИС средства на 1,2 млн.руб. Я не закрываю его вношу еще 400 тыс. получаю вычет и тут средства понадобились, придется закрывать ИИС, выплачивать пени, штрафы. Скажем так весь цимес ИИС — налоговый вычет, и лучше начинать с чистого листа, а другие средства переводить на простой брокерский счет, с которого в случае чего я всегда могу вывести средства.

Если закрыть ИИС после трех лет, то возвращать налог, выплачивать пени и штрафы не нужно.

А мне непонятно какова процедура (по истечении 3 лет) вывода средств при открытии нового ИИС. Если все средства в облигациях. то их необходимо продать, а потом после открытия нового ИИС их снова покупать?

Придется продать и выйти в деньги, так как на новый ИИС зачислить можно только деньги.

Добрый день.

Благодарю за отличную статью!

Прошу ответить на несколько интересующих вопросов.

Обязательно ли ежегодно вносить средства на ИИС или налоговые вычеты можно получать с первоначальной суммы?

Возможно ли получить налоговый вычет на второй год с суммы взноса и закрыть на следующий год?

Предположим внес 50 000 руб. на ИИС, веду покупку продажу через брокера в течении 3 лет. Обязательны ли взносы ежегодно?

Заранее благодарю.

Для ежегодного получения вычета вы должны ежегодно пополнять счет. Если счет в каком-то году не пополняли, то вычет за этот год получить не сможете.

Закрыть ИИС до трех лет можно, но вычет придется вернуть плюс заплатить штрафы и пени согласно НК РФ.

Нет, ежегодно делать взносы не обязательно.

Можно ли по истечении 3 лет превратить ИИС в обычный брокерский (без ежегодных взносов)? Что для этого нужно сделать?

Превратить — нет. Можно закрыть ИИС, а бумаги и деньги перевести на обычный брокерский счет.

При открытии ИИС автоматом открывают обычный торговый счет. Так называемый счет — спутник.

Никто не запрещает вести торговлю по о обоим/одному счету сразу.

Есть одно «но». После закрытия ИИС, новый BBC нельзя будет привязать к старому спутнику. Таким образом у вас может появится три счета. Один ИИС, один старый торговый счет и один новый счет — спутник.

Алексей!

Предположим по истечении трех лет вносим 400 к на старый ИИС. На следующий день закрываем старый BBC и выводи активы. После этого открываем новый BBC и вносим 400 к.

вычет будет предоставлен на 800 к?

Мое мнение что нет. пп. 1 п. 3 ст. 219.1 гласит: «налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей.» Налоговый период — это календарный год. В вашем примере налоговый период один и тот же, так что лимит 400 000 рублей.

Но ведь счета будут разные!

Брокер выдаст справку по одному, новому счету. В ГНИ о старом счете вэтом налоговом периоде никто заявляться не будет…

Счета разные, но налоговый период один. ФНС увидит, что вы пытаетесь получить вычет дважды за один и тот же год. Я трактую эту статью так, как описал выше. Насколько я знаю, специальных комментариев от налоговой службы по данному вопросу нет. Если увидите другое аргументированное мнение по данному вопросу, напишите.

Чет не то написал…

Не понял, по заявлению Юрия И. по истечению трехлетнего срока, ИИС можно закрывать и открывать каждый год и при этом пользоваться налоговым вычетом? Просто от кого то из своих коллег тоже слышал такую трактовку

После закрытия ИИС можно сразу открыть новый. Но количество вычетов от этого не увеличится. Почитайте мой ответ Юрию.

Спасибо за ответ, это я понял. Хотел сказать что на следующем ИИС нет необходимости ждать три года до закрытия, можно закрывать через календарный год без риска выплат штрафов.

Нет, это не так. Для нового ИИС действуют все те же правила.

Спасибо.

Доброго времени суток. Исходные данные:

2018г взнос 400т.р. вычет в 2019г (52т.р)

2019г взнос 400т.р. вычет в 2020г (52т.р)

2020г взнос 400т.р. вычет в 2021г (52т.р)

В 2021г вывод всех средств, т.е. 1200т.р. + 156т.р. заработанных.

Внимание вопрос: Заставят ли вернуть 104т.р. за последние 2 года (т.к. они не пролежали на счету 3 года)?

Нет, право на налоговый вычет вы не потеряете.

Надо ли вносить в декларацию для получения налогового вычета (ИИС 1 тип) полученные дивиденды по акциям и купоны корпоративных облигаций, купленных на ИИС?

Нет, не нужно. У брокера можно взять справку 2-НДФЛ.

Спасибо за ответ. Брокер предоставил отчет брокера за год, в котором содержится информация о выплаченных дивидендах (его копию я приложил к декларации). Зачем тогда просить у брокера справку 2-НДФЛ, если эти доходы не надо вносить в декларацию.

Вопрос возник из-за того, что после подачи декларации я получил в ответ от налоговой:

«0000000002-Декларация (расчет) содержит ошибки и не принята к обработке

0300300028-Не идентифицирован шаблон с кодом документа…»

Я подумал, что, возможно, это связано с не включением в декларацию дивидендов. Значит надо искать другую ошибку.

Если хотите, чтобы ФНС зачла ваши доходы, полученные у брокера, например от торговли, надо прикладывать не отчет брокера, а справку 2НДФЛ.

Данная ошибка означает, что вы отправили декларацию в устаревшей форме. Новая форма вступает в силу 19 февраля, поэтому повторите отправку вашей декларации после этого числа, заполнив декларацию в новой форме.

Здравствуйте,

Ситуация следующая:

Открыл ИИС в 2017 году. Взнос 400тыс

2018: Вычет 52 тыс за прошлый год, Взнос 400 тыс.

2019: Вычет 52 тыс, Взнос 400 тыс

Теперь допустим я в конце 2018 года переезжаю жить в другую страну. За следующий год я теряю статус налогового резидента.

2020: Вычет получить уже не смогу, так как нет дохода в России. Взнос 400 тыс

Правильно ли я понимаю, что когда я соберусь закрыть счет в начале 21года, с меня возьмут налог со всей прибыли за 3 года в размере 30% (как с не-резидента).

Что делать? Как-то можно этого избежать?

В этом году я уже взял вычет, соответственно уже не могу получить вычет по схеме 2…

Поправка: стоит выкинуть из рассмотрения взнос в 2020г. А закрытие счета делаем в начале 20го года

Да, при закрытии ИИС с дохода по ценным бумагам взимается налог. Для физических лиц-нерезидентов он составляет 30%.

Избежать этого вряд ли можно, так как брокер является налоговым агентом. Но возможно с вас возьмут 13% налога на доход за те года, когда вы были налоговым резидентом, и 30% за те года, когда вы были нерезидентом.

Или можно не продавать бумаги, а после закрытия ИИС перевести их на брокерский счет и продолжить держать.

Брокер является налоговым агентом и удерживает ндфл при получении прибыли в году получения прибыли. Ежегодно он рассылает справки 2-ндфл. Про налог в конце 3-х лет это бред. Он может возникнуть только в случае, если доход возник в конце 3-х лет, при выходе с ИИС и продаже активов с прибылью. Если вкладывать в государственные и муниципальные облигации или некоторые коммерческие облигации, то ндфл не будет даже при доходах, т.к. идёт освобождение по закону.

Дополню, что доход, получаемый в году это как правило купонный доход и дискретный доход. Весь прошлый год вкладывал в муниципальные облигации и в одну коммерческую. Ндфл начислили и УДЕРЖАЛИ в прошлом же году только с коммерческой. Сам счёт будет ещё 2 года минимум работать.

Дисконтный доход, а не дискретный. Автозамена зараза 🙂

Добрый день!

При открытии ИИС управление денежными средствами осуществляет брокер или можно покупать ценные бумаги самостоятельно?

Если открыт обычный ИИС у брокера, то бумаги покупаете сами. Если открыт ИИС в рамках услуги по доверительному управлению, то бумаги покупает управляющий.

Не очень понял, что значит «Для получения налогового вычета на доход необходимо сделать следующее: Перед тем как закрыть ИИС (не ранее трех лет) запросить в налоговой инспекции справку о том, что вы не пользовались налоговым вычетом на взносы в течении всего срока работы договора.» Т.е. если я в течение трех лет, пока у меня открыт ИИС, получал вычет за купленную квартиру, то вычет на доход мне не положен? У меня уже как бы сам выбрался Вариант А (вычет на взносы), так что ли? И мне надо обязательно будет закрыть ИИС по истечении этих трех лет, чтобы дальше на новом я смог работать по Варианту Б.

Получение имущественного вычета за квартиру не мешает получению вычета на доход по ИИС. Поэтому вы сможете его получить, если выбрали для себя этот вариант.

Добрый вечер !

Подскажите у меня подходит срок окончания ИИС в мае 2019 года

Брокер сообщает что по истечению 3-х лет я обязан закрыть счёт ИИС и открыть новый ИИС

бумаги которые есть на ИИС. нужно или продать или перевести на обычный счёт

Если этого не сделать то в дальнейшем я не смогу получать вычет по ИИС

прав ли брокер ?

Обязанность закрывать ИИС после трех лет законом не установлена. Это ваше право, закрыть его сейчас или использовать дальше и продолжать получать вычеты. Максимальный срок работы счета не ограничен.

52 тыс с 400 тыс можно забирать каждый год или они тоже должны лежать три года?

Налоговый вычет 52 тыс вам выплачивает налоговая, а не брокер. Поэтому на них правило 3 лет не распространяется. Их можно получать каждый год, при условии, что вы ежегодно пополняете ИИС.

На ИИС надо только покупать ценные бумаги или можно и продавать, только не выводить средства?

Да, покупать-продавать можно, сколько угодно. Но не выводить.

Алексей, а если открыть ИИС, каждый год вносить 400 тыс., то по истечении 3-х лет смогу сразу получить 156 тыс? Эти деньги будут вытягиваться за мой предыдущий год уплаты НДФЛ или предыдущие 3 года? И еще вопрос по сроку владения бумагами на ИИС. Вы говорите, что льгота долгосрочного владения активами не действует. То есть, если я их перевел на брокерский счет после закрытия ИИС, то это и считается точкой отсчета по владению?

Это будет вычет за 3 предыдущих года. Законом разрешено возвращать НДФЛ за 3 последних года.

Эта льгота не действует на ИИС. Если переведете бумаги на брокерский счет, льгота будет действовать. Точка отсчета — это дата, с которой вы стали собственником этих бумаг, в том числе на ИИС. При переводе на брокерский счет срок владения не прерывается.

Добрый день! Спасибо за ваш труд!

Можно уточнить еще немного, правильно ли я понял — если допустим я открою ИИС уже в 2019 году и внесу средства, то я смогу получить вычет (при выборе вычета на взнос) уже в 2020, главное чтобы ИИС просуществовал до 2021 года включительно, чтобы не нарваться на штрафы, да?

И можно ли открыть ИИС даже в декабре 2019 года например, чтобы иметь возможность вычета

уже в 2020 году?

Да, сможете получить вычет в 2020 году. Но счет должен просуществовать минимум до 2022 года (посчитайте три года с момента открытия).

Можно открыть в декабре.

Спасибо большое! Тогда получается, формально ИИС я смогу закрыть уже в январе 2022 года, да?

Если к тому моменту пройдет 3 года (36 месяцев), то да.

Алексей, ИИС госслужащим открывать можно. Но для людей под погонами как-то непонятно. Можно ли заводить ИИС сотрудникам службы судебных приставов? Какие законы это разрешают железно?

Для судебных приставов в законодательстве нет ограничений по открытию ИИС.

Возник следующий вопрос.

С ИИС куплены акции ПРОТЕК (PRTK).

Компания объявила байбэк акций

https://protek-group.ru/investor/investor-offer/

Оплата за акции будет производиться на банковский счёт.

Вопрос: если принять оферту, и продать акции вне биржи, право на налоговый вычет будет потеряно, или нет!?

Нет, обратный выкуп акций с зачислением денег на банковский счет не должен привести к расторжению договора на ИИС.

Вопрос от ИП. Если я за три года получу прибыль на ИИС по ОФЗ и выведу ее. Я должен самостоятельно подать данные прибыли налоговую и оплатить УСН 6% или это сделает мой брокер?

ИП не может открыть на себя ИИС. Счет будет открыт как на физлицо и будут применяться ставки налогообложения для физлиц, а брокер будет налоговым агентом.

Алексей, добрый день!

Вопрос:

Как считается при ИИС год, календарный — от 01 января по 31 декабря, или от момента открытия ИИС у Брокера (УК и т.п.) плюс 365 дней?

Исчисление срока ИИС считается со дня открытия.

Алексей, здравствуйте!

Открыт ИИС, на который куплены облигации (дата погашения: в 2024) с амортизацией (частичным ежемесячным погашением) от номинальной стоимости. Вывод денег за купоны выбран на банковский счет. У меня 3 вопроса: 1) Частичное погашение номинальной стоимости облигации, как я понимаю, также будет происходить на банковский счет, или эти выплаты разделяются — купоны на банковский счет, а досрочное погашение стоимости облигации на ИИС? 2) Является ли это выводом денег с ИИС и следствием его закрытия или не является. 3) Проблемы с налоговым вычетом не возникнут при частичном досрочном погашении номинальной стоимости облигаций на банковский счет?

Добрый день. Следующая ситуация:

25.09.2021 было подано поручение на досрочное закрытие ИИС в Сбербанке(без перевода цен. бумаг на ИИС к другому брокеру. счет закрылся по факту 30.09.2021).

25.09.2021 был открыт ИИС у брокера ВТБ. ФНС отказывает в получении вычета по ИИС в ВТБ за 2021 год. мотивируя тем, что на 29.09.2021 было открыто одновременно два счета ИИС. Можно ли через суд получить вычет по ИИС в ВТБ за 2021 ссылаясь на 39-ФЗ (О рынке ценных бумаг) Статья 10.2-1. п.2: Физическое лицо вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора на ведение индивидуального инвестиционного счета ранее заключенный договор на ведение индивидуального инвестиционного счета должен быть прекращен в течение месяца.

То есть в течении месяца после открытия нового ИИС предыдущий ИИС был закрыт.

Или эта норма действует только при переводе всех средств со старого ИИС на новый?

И если в текущем году (2022) я переведу активы к другому брокеру, то смогу ли я воспользоваться налоговым вычетом за 2022 в следующем году, или дальше мне будут каждый раз отказывать, пока я не закрою ИИС и не открою заново?

Иметь одновременно два ИИС в течение 30 дней можно только в одном случае — когда переводишь ИИС целиком от одного брокера к другому. Поэтому перед открытием нового ИИС надо дождаться закрытия старого. Получается, что вы поторопились с открытием нового ИИС — открыли его в день подачи заявления на закрытие счета. Но брокеры не закрывают ИИС моментально. Рекомендую для начала попробовать оспорить решение вашей налоговой инспекции через вышестоящую инспекцию, подав жалобу, сославшись на указанную статью.